预计2023年集装箱海运量将增长0.5%至1.5%,2024年将增长5.5%至6.5%,到2024年,集装箱海运量将达到约1.85亿teu。2023年上半年的运量将出现负增长,因为去程航线和区域航线尚未从2022年下半年开始的疲软中恢复,预计运量和增长率将在2023年下半年复苏。2023年集装箱海运市场供需平衡将显著恶化,2024年会有所改善,在此期间,供需关系将低于2019年水平。到2024年年底,主要去程航线和区域航线的总运量将比2022年高出约7%。回程航线运量已连续3年出现负增长,但2023年和2024年将恢复增长,2024年的运量将比2022年高出约5.5%。

下行风险仍然存在,今年下半年北美和欧洲市场的进口箱量能否如期恢复正常的旺季需求还需进一步观察。2023年欧美市场第一季度的进口箱量同比大幅下降,低于2019年第一季度的水平,去程航线和区域航线箱量仅略有上升。第一季度北美进口箱量同比下降21%,所有板块的库存/销售额比一直在向疫情之前的水平靠近,这表明库存增长速度快于销售。美联储如果大幅加息或将导致经济“硬着陆”,进而对其他国家和地区产生负面影响。因此,今年下半年北美和欧洲进口箱量能否恢复还难以判断。

全球市场集装箱海运总箱量来看,第一季度仅同比下降6.7%,且单月箱量跌幅由1月份的10.67%逐渐缩小至3月份的3.1%了,这证明了新兴市场航线的货量增量情况良好。南亚、西亚、拉丁美洲和非洲的集装箱海运量表现较为乐观,2023年第一季度较2019年第一季度增长6.9%,较2022年第一季度增长4.3%。但这3个地区的集装箱海运量仅占总箱量的23%。因此,东亚/东南亚、欧洲/地中海和北美这3个主要地区的表现对于下半年集装箱海运量恢复增长至关重要。由于2023年拆船进程慢于预期,预计2023年和2024年船队海运力增速分别为7.3%和8.0%。预计2023年和2024年将交付490万teu新运力,有90万teu将被拆解,2024年年底全球船队规模将达到2980万teu。

迄今为止,海运船公司的平均航行速度同比下降0.6节(4%),其中大船下降1.0节(7%)。最近2m联盟率先采取措施,降速后根据较低的航速来调整航线的整体运力部署。从6月开始该联盟将进一步降低其亚欧航线的航速,并在8条亚欧航线上增加9艘船。预计2023年,拥堵缓解将使全球集装箱船队效率提高6%,而航速降低将导致2023年船队效率降低5%,2024年进一步下降5%。

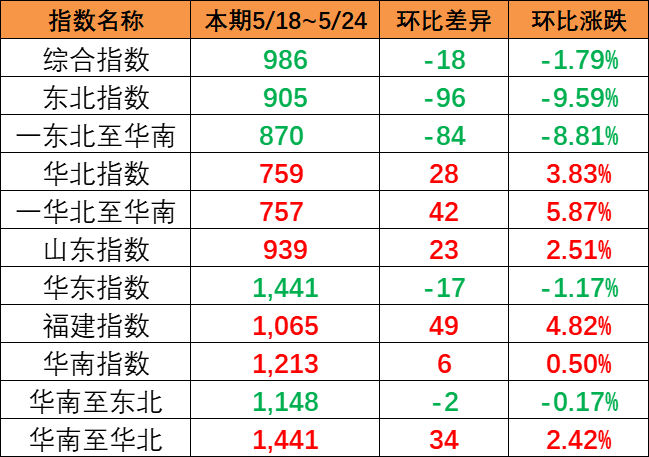

关键词:2023年集装箱海运量将增长1.5%,海运市场供需平衡将显著恶化

以上内容是(2023年集装箱海运量将增长1.5%,海运市场供需平衡将显著恶化),希望对您有帮助希望对您有帮助

尊龙凯时首页的版权声明

本文仅代表作者观点,不代表海力集团立场。

如转载内容涉及尊龙凯时首页的版权、名誉权等,请尽快与本网联系

推荐阅读

.png)

网站提醒和声明

免责声明:本站部分文章信息如无特别声明则源自于网络,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如无意中侵犯了媒体或个人的知识产权,请来信或来电告之,我们将尽快处理,避免给双方造成不必要的损失。