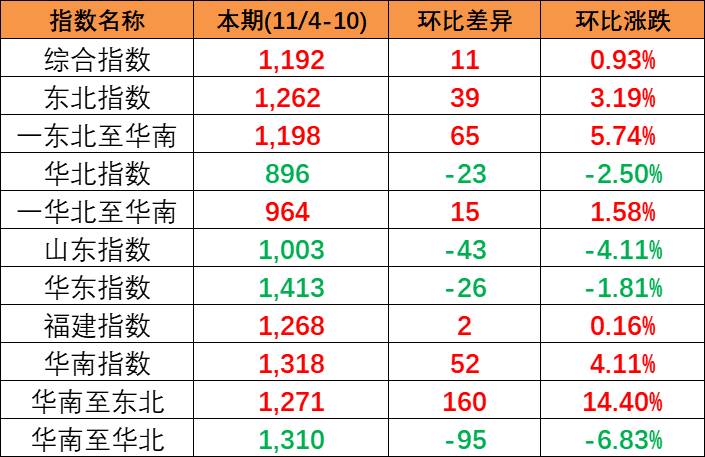

如果海运价格一直维持在略高于盈亏平衡的水平,可能会有更多的班轮公司,考虑将运力从主干航线转移。当前的集装箱海运市场正处于风云变幻之中,之前最赚钱的海运航线,或许转眼海运价就断崖式下跌,让班轮公司措手不及。根据海运市场变化,适时调整运力部署,是考验班轮公司的一大难题。近期,包括地中海航运(msc)、赫伯罗特、万海航运等船运公司,就对运力进行了调整。

一项调查显示,相比一年之前,全球主要班轮公司已经下调了在亚洲-北美航线上的运力规模。其中,msc的下调幅度最大,其在跨太航线的运力比重,已从16%降至9%。msc的运营运力已超过500万teu,其中23%的运力部署在亚欧航线上,14%部署在中东和印度半岛航线上,13%部署在非洲航线上,12%部署在拉丁美洲航线上,10%部署在跨大西洋航线。此外,msc还有7%的运力在欧洲区域市场运营。位居运力榜第二位的马士基,同样将最多的运力投放在亚欧线上,但在其他航线上的运力部署则有所不同。目前马士基的运营运力规模为410万teu,其中22%部署在亚欧航线上,18%部署在跨太平洋航线上,在拉丁美洲航线上也部署了18%的运力。

纵观各班轮公司的运力部署情况,目前全球主要班轮公司在亚欧航线部署的运力规模仍然最大,达到全球船队总运力的21%。亚洲-北美航线运力规模位居第二,占比为18%。不过2023年以来,东西向主干航线的海运价格已持续下跌。上海港出口欧洲基本港市场运价,已经从年初的1050美元/teu降至6月初的846美元/teu,降幅为19.4%;上海港出口至美西、美东基本港市场运价,则从年初的1414美元/feu、2845美元/feu,降至6月初的1398美元/feu和2374美元/feu,降幅分别为1%和16.5%。如果亚欧航线和跨太航线两大主干航线的即期海运运价和协议运价,一直维持在略高于盈亏平衡的水平,那么可能会有更多的班轮公司,考虑将运力从主干航线转向拉美、非洲和中东等地区,努力寻找更多有利可图的运输市场。

而从2022年下半年即期海运价格下跌集装箱海运市场正处于风云变幻之中,运力供应紧缺状态缓解之后,这些班轮公司的运力份额也逐步下跌。目前,这些班轮公司在跨太航线上的市场份额,约占10%左右。

关键词:集装箱海运市场正处于风云变幻之中

以上内容是(集装箱海运市场正处于风云变幻之中),希望对您有帮助希望对您有帮助

尊龙凯时首页的版权声明

本文仅代表作者观点,不代表海力集团立场。

如转载内容涉及尊龙凯时首页的版权、名誉权等,请尽快与本网联系

推荐阅读

网站提醒和声明

免责声明:本站部分文章信息如无特别声明则源自于网络,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如无意中侵犯了媒体或个人的知识产权,请来信或来电告之,我们将尽快处理,避免给双方造成不必要的损失。