目前公路运输是国内主要运输方式,2021年公路货运量占比高达74%,水运和铁路运输占比分别为16%和9%。相较于公路运输,水运运输价格及环保方面有较强的优势。在“碳中和”及“公转水”背景下,未来公路内贸货运量将部分流向海运,内贸水运集装箱的潜在市场空间扩容。

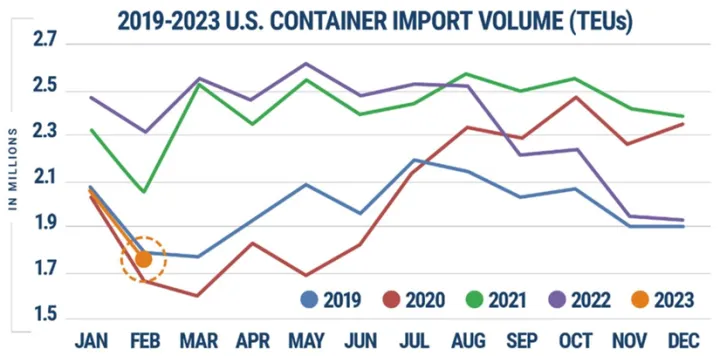

过去两年供给收缩,内贸海运行业平均运价水平有所提升。由于内贸集装箱运输船东大部分订单船舶已于2018-2019 年集中交付,且2020年起内贸海运公司运力投放相对谨慎;同时,2021-2022年期间,由于外贸海运的需求旺盛,出现内贸海运运力补充外贸市场的情况,共同加剧了内贸海运运力紧张的局面。根据pdci指数,2022年行业平均运价指数较上一年同期上涨13%,高于疫情前平均水平。若拉长时间维度看,疫情前内贸水运集装箱的运价虽有波动,但均价较为稳定。受国际集装箱海运市场运价高位回落影响,部分内外兼营船舶由国际市场转移至国内市场,国内市场供给相对充足。考虑当前海运集装箱市场面临运力转回等压力,2023年海运价或承压,运力增长的海运公司将较好对冲运价下行压力。

"散改集"空间广阔,预计也能从散货运输市场获取部分份额,由于我国南北、东西地区自然资源禀赋、区域经济模式各不相同, 各地生产商品出现较大的地域差异,由此催生内贸海运物流运输需求。叠加在“以国内大循环为主体、国内国际双循环相互促进”的新发展格局下,国内贸易稳步上升,促进了国内生产与消费的转型升级,企业生产经营活动较快恢复,预计 2023 年内贸水运集装箱需求复苏,下游企业物流需求增加将为海运物流行业带来更大的行业发展空间。预计未来内贸水运集装箱需求将保持稳步增长。

关键词:内贸水运集装箱需求空间广阔,内贸海运

以上内容是(内贸水运集装箱需求空间广阔),希望对您有帮助希望对您有帮助

下一篇:集装箱种类区分和介绍

尊龙凯时首页的版权声明

本文仅代表作者观点,不代表海力集团立场。

如转载内容涉及尊龙凯时首页的版权、名誉权等,请尽快与本网联系

推荐阅读

网站提醒和声明

免责声明:本站部分文章信息如无特别声明则源自于网络,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如无意中侵犯了媒体或个人的知识产权,请来信或来电告之,我们将尽快处理,避免给双方造成不必要的损失。